Stap 1

|

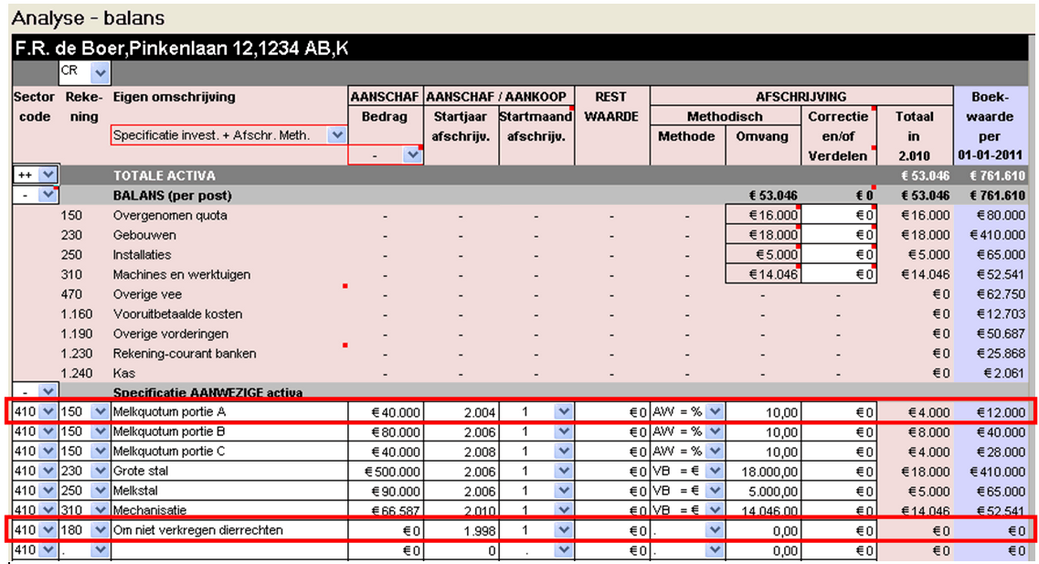

De te verkopen post specificeren binnen de module: financiële analyse

|

|

Figuur 1: In dit voorbeeld wordt een deel van het quotum verkocht wat eerder is aangekocht én een deel van de ooit “om niet” verkregen dierrechten. Deze worden gebruik ter financiering van een nieuwe installatie

|

|

|

Stap 2

|

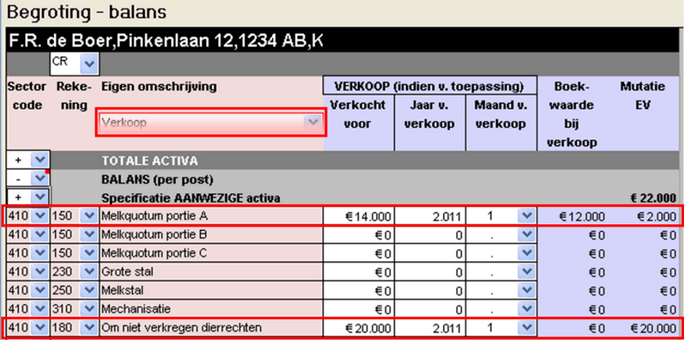

De te verkopen post daadwerkelijk verkopen binnen de module: financiële begroting

|

|

Figuur 2: Nadat de activiteit [VERKOOP] is gekozen wordt hier de verkoopprijs en het moment van verkopen ingevoerd

|

|

|

|

MERK OP: de boekwinst (of het –verlies) wordt direct bepaald

|

Stap 3

|

De nieuwe investering inbrengen binnen de module: financiële begroting

|

|

Figuur 3: De vrijgekomen geldmiddelen worden hier direct geïnvesteerd in een nieuwe installatie

|

|

|

|

MERK OP: het verkochte melkquotum wordt wel getoond als verkocht. De “om niet” verkregen dierrechten niet. Om deze zichtbaar te maken zullen eerst deze rechten geherwaardeerd moeten worden. Voor de eenvoud doen wij dat hier niet! Een en ander wordt in de rapportage wel als verkocht behandeld (zie verder)

|

|

Figuur 4:In het investerings- en financieringsplan wordt de nieuwe investering getoond en aangegeven dat de financiering plaatsvindt vanuit de cashflow. De cashflow is namelijk gevuld met de verkochte activa

|

|

|

|

Figuur 5: Wij zien onder het verkochte quotum voor de boekwaarde

|

|

|

|

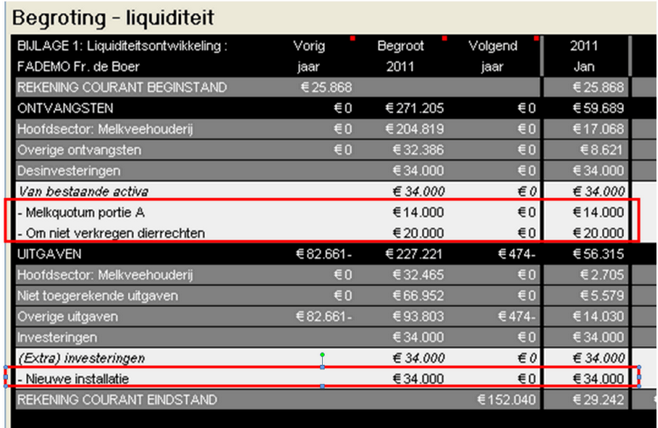

Resultaat: Prognose jaarcijfers

|

|

Figuur 6: De verkochte bedrijfsmiddelen komen beschikbaar als desinvesteringen en de nieuwe installatie als investering

|

|

|