Stap 1

|

Specificeer de grond in het analysedeel van het pakket (FA)

|

|

-> GA (in FA) NAAR: [Invoer: Balans, tabblad Activa]

|

|

|

|

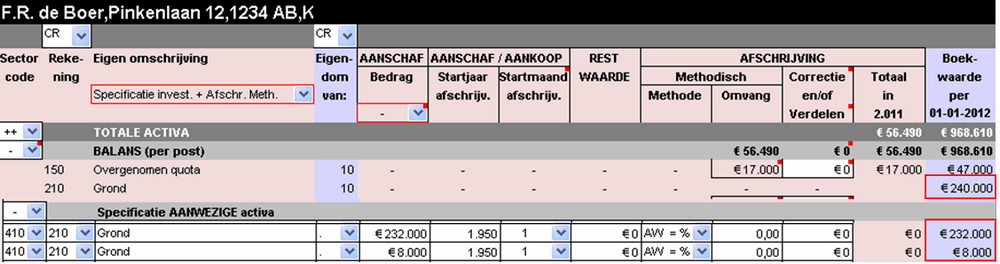

In dit voorbeeld wordt de boekwaarde eerst gesplitst (=gespecificeerd) in een te verkopen deel (€ 8000,-) en een te behouden deel (€ 232.000). Samen de originele boekwaarde van € 240.000.

|

Stap 2

|

Verminder de oppervlakte grond in eigendom in het begrotingsdeel van het pakket (FB)

|

|

-> GA (in FB) NAAR: [Invoer: Structuur&Productie, tabblad grond]

|

|

|

|

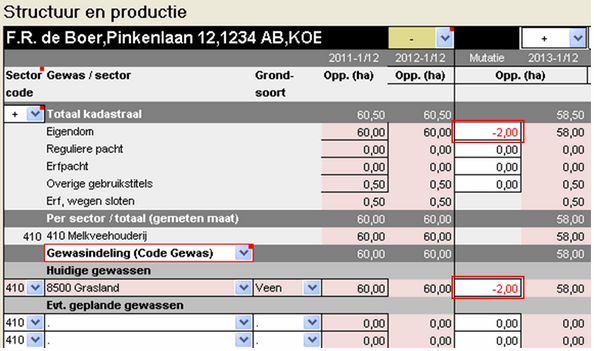

In dit voorbeeld wordt er 2 ha. grond verkocht en dit gaat ten kosten van 2 ha. grasland.

|

Stap 3

|

Herwaardeer de te verkopen grond met het verschil tussen boek- en verkoopwaarde

|

|

-> GA (in FB) NAAR: [Invoer: Balans, tabblad Activa]

|

|

|

|

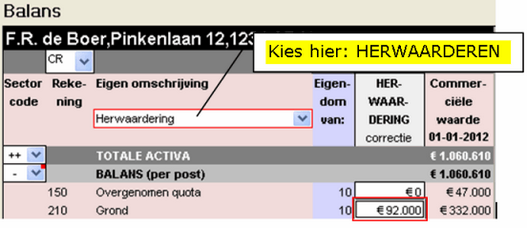

In dit voorbeeld wordt de 2 ha. verkocht voor € 100.000 en herwaarderen wij de boekwaarde van € 8.000 (zie stap 1) met € 92.000 naar de verkoopwaarde van € 100.000,-

|

Stap 4

|

Desinvesteer de grond met de verkoopwaarde en geef aan wanneer de verkoop zal plaatsvinden

|

|

|

|

In dit voorbeeld wordt de 2 ha verkocht op 1 januari 2013 voor € 50.000 per hectare

|

Stap 5

|

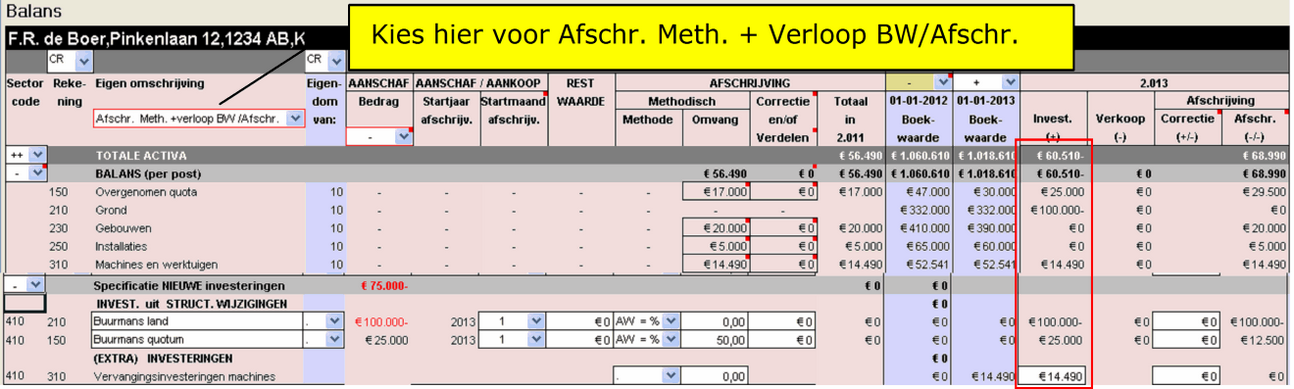

Bekijk het resultaat van deze stappen op het tabblad Activa

|

|

|

|

In dit voorbeeld wordt van de € 100.000,- verkoopwaarde, enerzijds quotum gekocht (€ 25.000) en anderzijds € 14.490 aan vervangingsinvesteringen besteed. Per saldo blijft er € 60.510,- over van de verkoop.

|

Stap 6

|

Bekijk het resultaat van deze stappen op het tabblad Passiva

|

|

-> GA (in FB) NAAR: [Invoer: Balans, tabblad Passiva]

|

|

|

|

Er komt € 60.510,- als cashflow beschikbaar (uit cashflow gefinancierd is negatief).

|

Stap 7

|

Bekijk het resultaat in het rapport

|

|

-> GA (in FB) NAAR: [Rapportages: Bedrijfsvraagstuk]

|

|

|

|

Op het tabblad [Kerncijfers] staan de des- en investeringen.

|

|

|

|

Op het tabblad [Bedrijfsniveau] zien wij de oppervlakte vermindering en het effect op het bedrijfsresultaat (hier niet zichtbaar)!

|

|

|

|

Op het tabblad [Liquiditeit] is in de balans de toename van de extra cashflow te zien. Merk op dat het hier zowel om de vrijgevallen middelen uit de verkoop gaat als de normale cashflow (zie ook de volgende figuur). Merk ook op dat in de mutatie (zie hierna) van € 11.873,- ook reeds de vervangingsinvestering van € 14.490 is verwerkt. Deze is gelijk aan de afschrijvingen, waardoor de balanswaarde van de machines en werktuigen niet wijzigt!

|

|

|

|

Op het tabblad [Ontwikkeling balans] is de ontwikkeling van de rekening courant stand te zien.

|