Stap 1

|

De vervangingsinvesteringen specificeren binnen de module: financiële begroting

|

|

Figuur 1: In dit voorbeeld worden de afschrijvingen op machines en werktuigen als vervangingsinvestering opgenomen. De overige activa zijn niet gespecificeerd en de balanswaarde daalt met de afschrijvingen zoals geïmporteerd (of ingegeven) in het uitgangsjaar

|

|

|

|

MERK OP: de vervangingsinvestering zelf wordt vooralsnog niet afgeschreven (zie verder figuur 2)!

|

|

Figuur 2: In dit voorbeeld is de originele balanswaarde uit het uitgangsjaar in 2014 bijna geheel afschreven (op € 10.403 na). Daarom wordt in dit jaar als correctie afschrijvingen € 3.643 ingevoerd. Samen dus € 14.046. Vanaf 2015 is de vervangingsinvestering exact gelijk aan de correctie afschrijvingen. Op deze wijze zijn de vervangingsinvesteringen en de afschrijvingen over alle jaren gelijk!

Uiteraard is het ook mogelijk om enkele jaren geen vervangingsinvesteringen op te nemen. In dat geval daalt de balanswaarde wel, maar deze daling kan later – indien gewenst weer - ingehaald worden.

|

|

|

Stap 2

|

De vervangingsinvesteringen doorgerekend in de invoer van het V&W-model

|

|

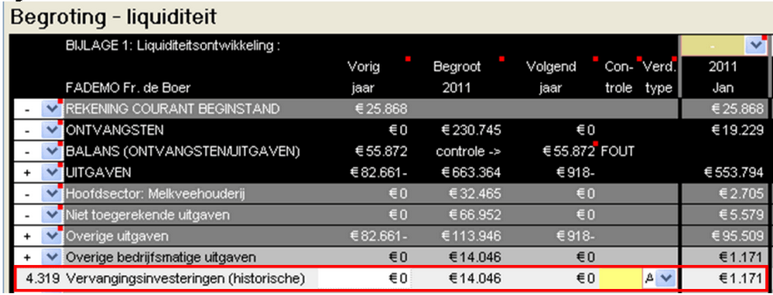

Figuur 3: De vervangingsinvesteringen zijn onderstaand netjes meegenomen in de invoer van het tabblad liquiditeit

|

|

|

|

Resultaat: Prognose jaarcijfers

|

|

Figuur 4: De vervangingsinvesteringen zijn opgenomen in de berekening van de vrij besteedbare cashflow

|

|

|

|

Figuur 5: De vervangingsinvesteringen zijn in de liquiditeitsprognose opgenomen onder de overige bedrijfsmatige uitgaven

|

|

|